Многие должники сталкиваются с угрозами от банков и микрофинансовых компаний о том, что если заемщик не погасит долг, то его передадут коллекторскому агентству. Микрозаймы не подают в суд на должников, а передают коллекторам – почему так происходит, и чем это грозит заемщику? Давайте обсудим.

Почему должнику угрожают судом и коллекторами?

Некоторым из нас, к сожалению, приходится сталкиваться с такой ситуацией, когда текущая задолженность становится проблемной. Вроде брали деньги при хорошей обстановке, доходы есть, возраст и работа позволяет, выплаты идут по графику, а потом что-то происходит.

У кого-то отменяется подработка, кому-то урезают заработную плату, кого-то вовсе просят уволиться по собственному желанию, или может здоровье подводит, и работать в полную силу больше нет возможности. Варианты разные, но объединяет их тот факт, что денег у заемщика становится меньше, и даже те уходят на более важные цели.

Соответственно, по кредиту появляются просроченные платежи – это когда взносы оплачиваются позже отчетной даты, либо они оплачиваются частично, либо не вносятся вообще. В электронной системе кредитора есть сведения обо всех выданных кредитах, не стоит думать, что про вас забудут – просрочку видят, и с вами начинают пытаться связаться:

- По телефону, указанному в анкете;

- По электронной почте, которую вы указывали там же;

- Высылают письма по адресу прописки;

- Могут позвонить людям, которых вы указали как контактных в договоре.

Микрофинансовые компании звонят и пишут активно, точнее – ежедневно, напоминают о долге, необходимости его оплатить и о последствиях которые вас ждут, если вы не внесете нужную сумму. То, что кредитная история станет еще хуже – это понятно, мало кого этим можно напугать, штрафы и пени ежедневные – тоже понятно, это санкции за просрочку, но если даже основной долг платить нечем, то где взять средства на проценты?

Если должник не идет на контакт, он скрывается, и контактные лица также не говорят где его искать, то у МФО остается два варианта – либо продать долг коллекторам, либо обратиться за защитой своих прав в суд. Как это происходит? Рассказываем.

Могут ли микрозаймы передать долг коллекторам?

Многие почему-то уверены, что если они взяли деньги в одной компании, то и должны они будут пожизненно этой же самой компании. А потом она может быть закроется, или какой-нибудь технический сбой произойдет, про долг забудут, и все будет хорошо – примерно так рассуждают финансово неграмотные граждане.

На самом же деле рассчитывать на то, что про вас забудут – как минимум наивно. А как максимум – финансово невыгодно, потому что чем дольше вы затягиваете с выплатами, тем больше вы по итогу будете должны.

По закону, МФО сейчас могут увеличить вашу задолженность не более, чем в 1,5 раза. То есть если вы взяли, допустим, 10000 рублей в долг, то максимально с вас могут стребовать 25000 (10 основного долга и еще 15 проценты).

Перед тем, как оформлять микрозайм в офисе или режиме онлайн, вы должны были прочесть договор. И там есть отдельный пункт о праве кредитора передавать задолженность третьим лицам, и вот как раз этими третьими лицами и являются коллекторы.

Законно ли это? Вполне, такое право у МФО прописано в законе о микрофинансовой деятельности. И если вы подписали договор и взяли деньги в долг, то это значит, что вы были согласны с условиями. И даже если вы уже по факту не давали согласия на передачу ваших данных и задолженности, то это уже ничего не будет значить – МФО не нужно ваше согласие, оно уже есть в договоре.

Как происходит передача долга коллекторам?

Как правило, передача задолженности происходит тогда, когда сама микрофинансовая организация уже исчерпала все свои возможности, попробовала сама вернуть деньги, но не смогла этого сделать. И чаще всего, МФО ждут минимум 2-3 месяца, чтобы процентов накапало побольше, и только после этого переходят к активным действиям.

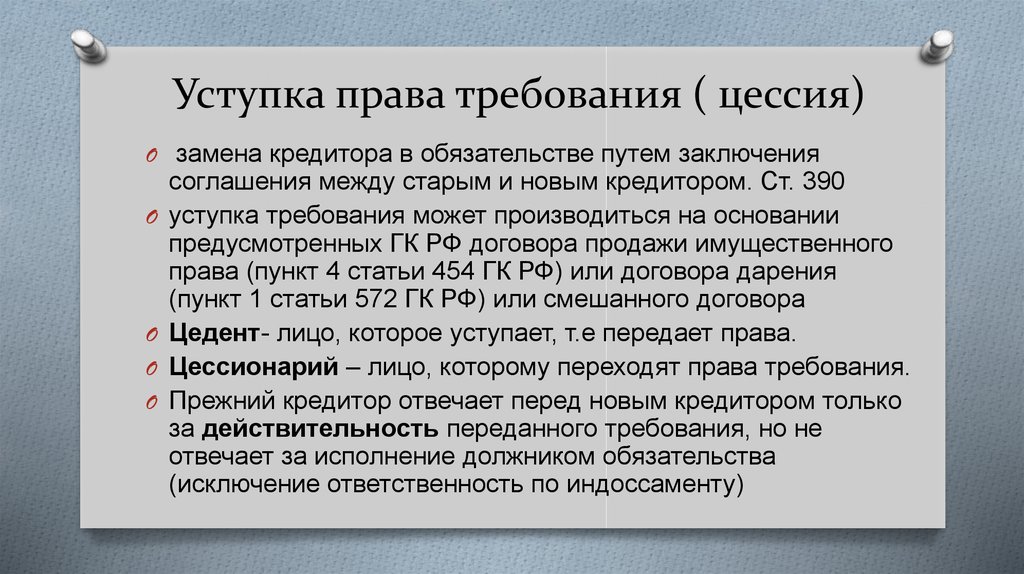

Право привлекать к взысканию долга третьих лиц прописано в ГК РФ ст.382. Если кредитор считает, что обращение в суд не целесообразно, он может работать с коллекторами в двух вариантах:

- По агентскому договору. В этом случае долг остается у МФО, а агентство привлекается к работе в качестве посредников, которые пытаются «надавить» на должника, вернуть долг и получить за это процент.

- По договору цессии. В этом случае все права по задолженности, особенно право требования, переходят к новому кредитору.

Чаще всего, конечно, встречается именно второй вариант. И пока вам не покажут документы, которые подтвердят передачу задолженности, вы имеете полное право никому и ничего не платить.

Кстати, вы также должны сначала проверить, входит ли указанное в документах коллекторское агентство в гос.реестр, имеет ли оно лицензию? Проверить это можно бесплатно на сайте Банка России. Если вы такового не нашли, то и требовать с вас эти люди ничего не имеют права.

Почему микрозаймы не подают в суд на должников?

А вот это очень интересный вопрос, и он вполне разумный. Ведь по факту, именно судебные приставы, которые работают в интересах суда, являются настоящей исполнительной властью, и могут значительно попортить жизнь должнику.

Когда банк или МФО обращаются в суд с иском на должника, то суд почти всегда встает на их сторону, ведь выданные в долг деньги надо обязательно возвращать. Когда принимается судебное решение о принудительном взыскании долга, то пристав на его основании может:

- Наложить арест на ваши банковские счета;

- Изъять с них денежные средства;

- Удерживать с вас до 50-70% от ежемесячных доходов, включая пенсию;

- Наложить арест на имущество, изъять его и реализовать;

- Ограничить ваше право на вождение ТС и выезд за границу.

А вот коллекторы, по сути, кроме как оказывать психологическое давление на должника, больше ничего и не могут. Они не имеют права ни деньги забирать, ни детей, ни зарплату, ни в квартиру заходить, ничего.

Так почему же зная это, микрофинансовая компания все равно обращается именно к коллекторам, а не в суд? На это есть несколько причин:

- Заморозка начисления процентов по долгу. Как только кредитная организация обращается в суд и инициирует начало искового процесса, размер задолженности фиксируется, штрафы и пени начислять больше нельзя.

- Необходимость нести судебные расходы. Тот человек или организация, которая обращается в суд с иском (истец), должен оплатить расходы на проведение судебного процесса – гос.пошлину. Она небольшая, но если должников очень много, то подать заявление на каждого выйдет в очень круглую сумму.

- Затянутость судебного процесса. Не стоит думать, что суд прошел и с вас сразу стребовали деньги. У пристава очень много работы, ведь этих специалистов не так уж и много по каждому участку, а дел десятки, если не сотни. Каждое надо изучить, по каждому человеку надо разослать запросы в банки, надо найти имущество, дождаться ответа от банка, в ответ создать распоряжение об аресте счета и т.д. Все это долго и муторно, при этом еще и сам должник может оспорить решение суда, потребовать дополнительных проверок, то есть это все может на несколько месяцев или больше растянуться.

- Отсутствие гарантий возврата денег. За микрозаймами в большинстве своем обращаются малообеспеченные люди, которые редко имеют официальное трудоустройство, а уж дорогостоящее имущество в собственности тем более. Если они и получают зарплату, то на руки, нигде через банки она не проходит, плюс у таких людей часто есть социальные счета для получения социальных выплат или субсидий, а эти деньги приставам забирать нельзя. Вот и получается, что даже если пристав начнет исполнительное производство, то он его вскоре закроет, потому что доходов и имущества официального он у должника не найдет.

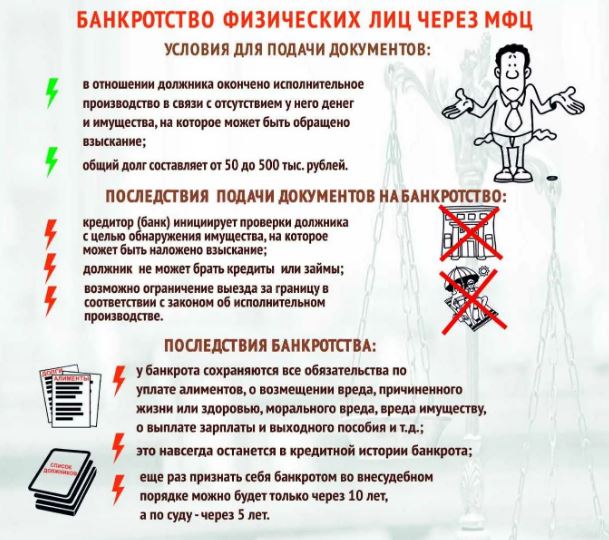

- Возможность у должника признать себя банкротом. В том случае, если заемщик имеет задолженность у одного или нескольких кредиторов на сумму 50000 рублей и больше, у него просрочки и нет официальных доходов для их погашения, и при этом на него подавали в суд, и ничего не смогли найти, то такой человек через МФЦ в упрощенном порядке может начать процедуру банкротства. И если его таковым признают, то с него в принципе ничего нельзя будет требовать.

Как видите, суд для МФО не очень-то выгоден, польза есть только в том случае, если выдавалась в долг крупная сумма, у должника есть доход по данным ПФР, или кредитование шло под залог. А во всех остальных случаях компании проще перепродать за небольшой процент проблемный займ коллекторам, чтобы получить хоть какую-то сумму из выданных денег назад.

Что делать, если на вас не подают в суд, а передают дело коллекторам?

Конечно, во многих случаях обращение кредитора в суд было бы даже выгоднее для заемщика, чем это может показаться на первый взгляд. Да, для многих страшно и неприятен сам процесс, но вы можете снизить долг на заседании, если процентов начислили слишком много, попросить отсрочку или вовсе заявить о своем банкротстве.

С коллекторским агентством все это сделать нельзя – они будут требовать с вас ту сумму, которая прописана в договоре цессии, по которому они работают. Изменять условия кредитования они не имеют права, так что тарифы остаются те же самые.

Что могут сделать коллекторы:

- Звонить вам и другим участникам договора;

- Писать смс;

- Писать письма на электронную и обычную почту;

- Назначать личные встречи;

- Обращаться в суд.

Больше они ничего не могут сделать, и кстати, количество и время звонков и писем строго регламентировано. Если коллекторы нарушают ваши права, вы можете смело писать на них жалобы, или вовсе отозвать свое согласие на взаимодействие и общение с ними.

Что делать заемщику? Если вы хотите иметь возможность в будущем исправить свою кредитную историю, и иметь шанс на получение кредитов на важные цели, долг все же лучше погасить. Попросите у представителя агентства выслать вам документы, подтверждающие законность передачи долга, а после обговорите детали погашения.

Если же КИ вам не важна, то можно и не платить. Просто помните, что коллекторы тоже могут обратиться в суд, то есть просто так про вас не забудут. Возможно, имеет смысл дождаться 3-ех лет с момента просрочки, чтобы воспользоваться исковым сроком давности по кредиту.