Когда кредиторы внезапно начинают вам отказывать в выдаче денег в долг, то это должно явиться для вас аргументом для проверки кредитной истории, ведь отказы приходят не просто так. Сегодня рассказываем о том, что делать, если вы в своей КИ нашли чужие кредиты, и как оспорить кредит, который точно не брал?

От чего может испортиться кредитная история?

Как известно, кредитная история – это отражение того, насколько добросовестно заемщик исполняет свои долговые обязательства. КИ предоставляется в виде отчета, где собрана подробная информация о заемщике и обо всех его кредитах, которые он оформлял.

Кстати, там содержится информация не только об уже взятых кредитах, но даже и о тех, которые вы только намеревались получить. То есть если вы подавали заявку, и после этого не оформили деньги в долг, то запись об этом все равно будет, и если вы получили отказ, то там же будет приписка о причинах отрицательного решения.

Абсолютно каждый банк при обращении к нему нового заемщика с заявкой на получение денег, будет этого самого заемщика проверять. Делает он это по собственным базам данных, а также по сторонним сервисам – ПФР, ФНС, ФССП и БКИ.

Именно в БКИ содержатся сведения о россиянах, которые когда-либо пользовались кредитными услугами. Их в нашей стране несколько, каждый банк сам решает, с каким именно бюро он будет сотрудничать, чаще всего их будет 2-3 одновременно.

И вот на стадии подачи новой заявки и получении отказа люди и узнают о том, что с их кредитной репутацией не все в порядке. Она может испортиться в следующих случаях:

- Вы допускали просрочки по выплате одного из своих кредитов;

- Вы не погасили задолженность полностью, и на нее начислили штрафы и комиссии;

- У вас имеется судебное разбирательство по одному из кредитов;

- Вы проходили процедуру банкротства.

Как правило, банковские сотрудники не озвучивают причину для принятия банком отрицательного решения по вашей заявке. Поэтому разбираться с этим придется самостоятельно.

Как проверить свою кредитную историю?

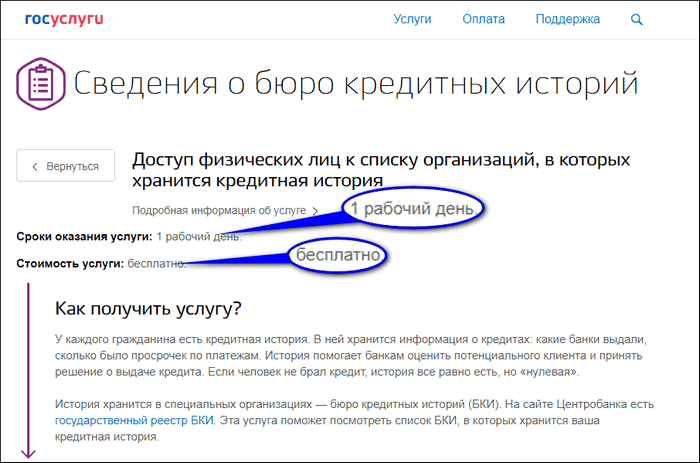

Для того, чтобы узнать, что именно не так в вашей кредитной истории, её нужно проверить. Сделать это может каждый заемщик дважды в год совершенно бесплатно, а вот если запросов делается больше, то это только на платной основе.

Где можно проверить КИ бесплатно:

- На портале Госуслуги, если вы там зарегистрированы. Вы получаете список бюро, где хранятся сведения о вас, и потом вы сами делаете запросы в нужные БКИ. Все это можно сделать онлайн.

- Через Центральный банк России. Здесь не нужна авторизация, но нужно знать код субъекта кредитной истории, без него отчет не получить. Код выдают в банке при оформлении любого кредита.

- В вашем банке. Некоторые компании, например, Сбербанк России, дают возможность своим действующим клиентам проверить свою репутацию бесплатно путем создания онлайн-запроса в личном кабинете.

Также есть и платные варианты – в любом банке, МФО или на онлайн-ресурсах. Вы проходите регистрацию, подаете заявку, оплачиваете услугу и получаете полный отчет обо всех кредитах, которые вы брали в течение 10 лет. В платных ответах обычно еще есть и кредитный рейтинг, если он низкий, значит, есть проблемы. Например, длительные просрочки, суды, взаимодействия с коллекторами, безнадежные задолженности и т.д.

И именно в отчете из БКИ вы должны внимательно просмотреть информацию по всем кредитам, оформленным на ваше имя, точно ли их брали именно вы? Если вы обнаружили ошибку, то её нужно незамедлительно исправлять, сама по себе проблема не исчезнет.

Может ли банк или МФО выдать кредит по чужому паспорту другому человеку?

Если вы нашли в списке выданных вам кредитов тот, который вы совершенно точно не брали, то возникает вопрос – а как это возможно? Неужели есть такие кредитные учреждения, которые могут сознательно пойти на подлог и мошенничество, и приписать другому человеку чужой кредит?

Здесь возможны несколько вариантов:

- Ошибка из-за человеческого фактора. Например, вы действительно брали кредит, погасили досрочно и забыли про него. Но при этом не закрыли счет, и банковский сотрудник не передал данные в БКИ о закрытии кредита. Тогда он может продолжаться числиться как действующий.

- Техническая ошибка. Часто происходит не по вине человека, а из-за того, что кредит брал ваш полный однофамилец. И если вы оба обслуживаетесь в одном банке, то вам могут приписать чужой долг.

- Мошенничество. Это целенаправленная деятельность нечистых на руку людей, которые завладели вашими паспортными данными или еще хуже, самим паспортом. Например, вы потеряли сумку с документами, а обнаружили это не сразу. Буквально за час на вас могут повесить несколько долгов, которые оформляют похожие на вас люди по онлайн-заявке.

Может ли банк выдать кредит другому человеку по вашему паспорту? Очень маловероятно, ведь банковские учреждения очень серьезно относятся к этому процессу, они тщательно проверяют заемщика, изучают его документы, и при малейших подозрениях требуют дополнительные документы, если их нет – отказывают в кредите.

А вот микрофинансовые компании напротив, в последнее время очень сильно упростили процесс выдачи займа, и выдают деньги через Интернет просто по вашим данным. Им достаточно сведений из паспорта, номера телефона и реквизиты карточки, чтобы зачислить деньги, и вот как раз этим мошенники и пользуются.

Конечно же, ничего оплачивать вы не должны. Как только вы выяснили причину отказов, нужно отстаивать свои права, и очищать свою кредитную историю от ложных записей. Как именно это сделать, рассказываем далее.

Как оспорить кредит, который точно не брал?

Важно понимать, что просто прийти в БКИ и сказать – это не я брал кредит, удалите эти записи, нельзя. Бюро не имеют право самостоятельно ничего ни вносить, ни убирать из вашей кредитной истории, они могут это сделать только по стороннему запросу из банка, МФО или по решению суда.

Соответственно, вам нужно получить доказательства вашей невиновности в возникновении этих долгов, и после этого снять с себя все чужие обязательства. Мы предлагаем вам действовать следующим образом:

- Выясняем, где оформлены долги

Обычно это выясняется еще на стадии запроса в БКИ. Вам нужно выписать список всех кредиторов, где у вас якобы есть долги. Если вам звонят или пишут с требованием вернуть деньги, то тоже нужно обязательно уточнить, из какой компании вам звонят, быть может, сведения о них в бюро еще не появились, а задолженность уже имеется.

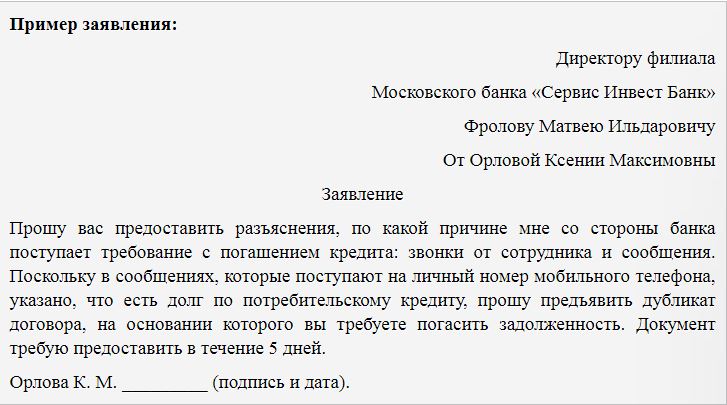

Вам нужно написать в каждую по электронной почте, либо позвонить по телефону горячей линии, и уточнить информацию по каждому выданному займу – когда, на каких условиях, по каким документам. Обязательно попросите копию кредитного договора, чтобы вам ее выслали на эл.почту, а также фото документов, на основании которых был оформлен договор.

Вам важно получить сведения о том, по какому номеру телефона проходило подтверждение получения займа, а также по какому номеру счета осуществлялся денежный перевод. По этим сведениям можно выяснить, кому принадлежит номер и счет, и если они с вашими не совпадают, то это уже плюс один аргумент в вашу пользу.

Сразу же уточните цель своего обращения, сообщите, что произошел случай мошенничества, и этот долг оформлен на другого человека. Напишите заявление на проведение внутреннего расследования.

- Заказываем графологическую экспертизу подписи

Если был заключен письменный кредитный договор, что случается достаточно редко, то у вас будет на руках еще одна возможность доказать свою невиновность. Вы можете заказать экспертизу подписи и подтвердить тем самым, что подписывали документы не вы.

- Обращаемся в полицию

Вам нужно незамедлительно написать заявление о пропаже или краже скомпрометированного паспорта, по которому выдавали денежные займы другим лицам. Это заявление пригодится вам для дальнейших разбирательств, и послужит дополнительным аргументом для суда.

Также можете сразу написать заявление о мошенничестве, где подробно опишите, где были оформлены займы и в каком размере. Также попросите сделать копию и получите талон о принятии заявления.

Кстати, не стоит думать, что правоохранительные органы вам помогут в поиске мошенника и закрытии кредитов, это вовсе не так. Максимум, чем они могут вам помочь – это принять от вас заявление и зафиксировать факт мошенничества, чтобы у вас на руках были какие-то письменные доказательства об этом, не более того.

- Пишем заявление в БКИ

Со своими копиями вам нужно обращаться в те БКИ, где содержатся ошибочные сведения о вас. Бюро самостоятельно не меняет информацию оно делает запрос в указанные вами организации и интересуется у них, действительно ли была допущена ошибка.

И только если банк или МФО подтвердит этот факт, то ошибочные записи будут удалены. Можно обратиться лично, если в вашем городе присутствуют офисы всех БКИ, либо сделать письменный запрос на официальном сайте нужного вам ведомства.

- Обращаемся в суд

К сожалению не редки ситуации, когда кредитор отказывается признавать свою ошибку, отказывается проводить внутреннее расследование и продолжает требовать с вас возврата денег, которые вы не получали. В этом случае поможет только подача искового заявления, к которому нужно приложить копии всех ваших заявлений – и в МФО, и в БКИ и в полицию.

Вы должны заявить обо всех нарушениях, которые имели место быть – возникновение чужого долга, незаконная обработка ваших персональных данных и включение в КИ ошибочных сведений. Суд, при наличии у вас доказательств, обязательно вынесет решение в вашу пользу, вы сможете восстановить вашу репутацию.

Очень хорошо, если вы в момент оформления кредита находились в командарировке, и у вас есть документы об этом, либо уезжали за границу. Нахождение в стационаре тоже подойдет. Все это суд обязательно учтет.

На основании судебного решения банк исправит допущенную ошибку, и передаст сведения о ней в БКИ, а бюро уже удалит сведения из отчета. Только помните, что все эти обсуждения между организациями идут не быстро, поэтому придется подождать минимум месяц, а то и два.