Кредитная репутация для заемщика очень важна, ведь именно на нее ориентируются все банки, а вскоре начнут ориентироваться и МФО. Сегодня рассказываем вам про все способы, как можно исправить свою кредитную историю, и цитируем советы экспертов по данному вопросу.

Что может испортить кредитную историю?

Как известно, кредитная история – это очень важный параметр для любого заемщика. Это своеобразное досье, в которое записывается вся история его взаимоотношений с финансовыми организациями, все кредиты, карты с лимитом, даже поручительство.

КИ не становится плохой сама по себе, если она испортилась, то это практически всегда вина заемщика. Если вам начали отказывать в выдаче новых займов, то это всегда значит, что в кредитном досье появились записи, которые позиционируют вас как ненадежного клиента.

Что может негативно сказаться:

- Большое количество уже действующих долгов. Это создает кредитную нагрузку, и если вы пытаетесь ее превысить, т.е. вашего дохода и так уже уходит 40-50% на выплаты, то банк вам откажет.

- У вас есть просрочки по платежам. Сюда относятся не только фактические задержки в сроках, но также и неполное внесение суммы по графику. То есть если вы сделали платеж вовремя, но заплатили не всю сумму, а только часть, то это тоже считается просрочкой.

- У вас одновременно подано большое количество заявок на займы или кредиты. Не все знают, что запросы на получение займа или кредита также фиксируются в кредитной истории заемщика. И если вы массово подаете заявки, то кредиторы будут вам отказывать.

- У вас много займов. Если заемщик прибегал к микрозаймам, и делал это очень часто, то у банка могут появиться сомнения в вашей платежеспособности, и из-за этого также будут приняты отрицательные решения.

- Прочие задолженности, ведь в КИ попадают не только сведения о кредитах, но также и долги по оплате услуг ЖКХ, связи и алиментов. Если вы задолжали крупную сумму от 10000 рублей, и на вас подавали в суд, то такая информация будет отображена в КИ.

Каждая из таких записей портит ваш кредитный рейтинг, а если их несколько, то он будет очень низкий, и из-за этого вы не сможете получить новый заем. Чтобы узнать, в каком направлении двигаться дальше, надо понять, что испортило именно вашу КИ.

Как проверить свою кредитную историю?

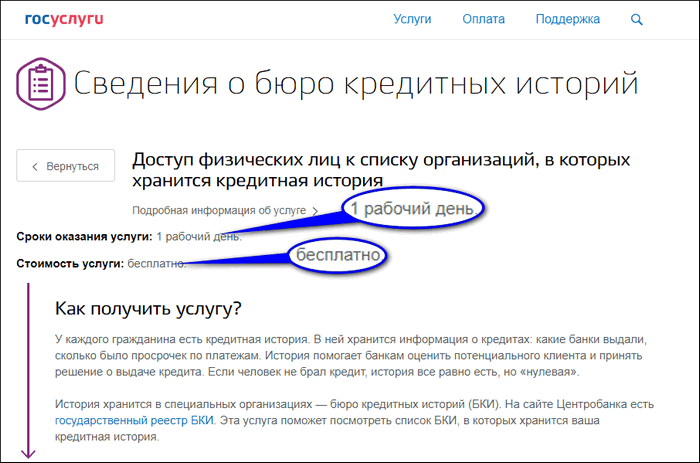

Проверка кредитной истории – это обязательное действие, которое нужно выполнять каждому заемщику хотя бы раз в год, тем более что услуга эта совершенно бесплатная. Вы можете дважды в год сделать запрос в БКИ, посмотреть подробный отчет из вашего досье, и не заплатить за это ни копейки.

Проще всего это сделать через портал Госуслуги, конечно, для этого придется предварительно там зарегистрироваться и подтвердить свою учетную запись, это несложно. После этого вам будут доступны большинство государственных и муниципальных услуг, которые можно будет получить в режиме онлайн.

Чтобы узнать про свою КИ, надо выполнить несложные шаги:

- Зайти на сайт или в приложение Госуслуги;

- Выполнить авторизацию;

- Перейти в каталог услуг;

- Выбрать «Сведения о бюро кредитных историй»,

- Получить услугу, путем заполнения нужных данных в анкете;

- Отправить анкету и ждать оповещения на эл.почту.

Ответ придет вам в ваш личный кабинет на портале Госуслуги, еще раз туда зайдите и посмотрите в отчете список бюро, где есть сведения о вас, и пройдите на сайт нужного БКИ. Там тоже есть авторизация через Госуслуги, и возможность получения развернутого отчета.

Если авторизации нет, и вы не хотите этим заниматься, то получить отчет из БКИ можно на платной основе на онлайн-сайтах, в любом банке или МФО. Некоторые, например, Сбербанк, дает такую возможность своим клиентам бесплатно.

Как исправить ошибки в кредитной истории?

Так для чего же проверять КИ? Никто из нас не застрахован от случая, когда в КИ затесалась ошибка, например, из-за человеческого фактора. Вы знаете, что всегда вовремя оплачивали свои долги, а вам почему-то отказывают – это повод посмотреть, нет ли в отчете ошибочных записей.

Они могут возникнуть по вине банка или его отдельных сотрудников. Не подали вовремя сведения о закрытии долга, или приписали вам кредит вашего однофамильца, такое бывает со всеми, даже с самыми крупными банковскими учреждениями.

К сожалению, самостоятельно исправить ошибку нельзя, вы можете только написать заявление в БКИ с просьбой провести расследование, потому что такая-то запись ошибочна. Бюро отправит запрос в банк или МФО, который ему предоставил такую информацию, и если данные окажутся действительно неверными, то такую запись удалят.

Если банк отказывается признавать свою ошибку, или еще хуже, вашими личными данными кто-то воспользовался, и оформил микрозайм на ваше имя, то самостоятельно решить проблему не удастся. Только обращаться сначала в полицию, а потом в суд.

Как можно бесплатно исправить свою кредитную историю

Если же в кредитной истории никаких ошибок нет, и в ее ухудшении виноваты только вы сами, то нужно заниматься исправлением КИ. Сделать это можно только путем оформления новых кредитов, и их своевременным погашением.

Положительные записи будут смещать отрицательные старые, и если кредитор запросит отчет только за последние 6-12 месяцев, то он увидит только хорошие сведения, и сможет одобрить вам кредит. То есть процесс этот длительный, и чем скорее вы к нему приступите, тем лучше.

Что можем порекомендовать:

- Потребительские кредиты

Этот вариант подойдет тем, у кого просрочки очень маленькие, они давно закрыты, и у вас есть сейчас официальное трудоустройство. В этом случае заранее берем справку 2-НДФЛ и копию трудовой книжки, и по этим документам пытается взять небольшой кредит на минимальную сумму в своем зарплатном банке. По возможности, берем с собой поручителя и соглашаемся на личную страховку.

- Кредитные карты

Это отличный вариант, особенно для тех, кто уже имеет такой продукт, но еще не пользовался им. Если у вас еще нет кредитки, то можно подать заявку в любой небольшой банк, только просите маленькую сумму, не больше 50000 рублей, чтобы одобрение было более реальным.

Поначалу вам одобрят карту на маленькую сумму и под высокий процент, это не страшно. Если пользоваться карточкой активно, то вам потом улучшат условия кредитования, а если вы выберите продукт с большим льготным периодом, то и вовсе переплачивать не придется.

Куда подают заявки чаще всего? В Тинькофф банк, Ренессанс Кредит, УБРиР, МТС банк или Альфа-банк, здесь одобряют практически всегда, да еще и доставка есть.

- Карты рассрочки

Тоже хороший вариант – здесь меньше требований к заемщикам, оформление часто происходит только по паспорту и с 18 лет, так что подойти могут все. Карта рассрочки – это тоже карта с кредитным лимитом, только без процентной ставки.

Если покупать товары и услуги у магазинов, которые входят в партнерскую сеть банка, то у вас не будет переплаты. Оформить такую можно в Совкомбанке или Хоум Кредит банке, а если у вас есть кредитка от Тинькофф или Русского стандарт банка, то вы можете подключить такую услугу.

- POS-кредиты

Это небольшие кредиты, которые даются на покупку определенного товара или услуги в магазине. Часто предлагаются в крупных торговых центрах или сетевых магазинах по типу Мвидео и Эльдорадо, чтобы человек мог сразу купить приглянувшуюся ему технику или электронику.

Требований там минимум, заявка подается сразу в магазине, нужен лишь паспорт. Оформить такой товарный займ можно даже на недорогой телефон в сумме от 7-9 тысяч или иную технику, что может стать хорошим началом.

- Микрозаймы

Микрофинансовые организации наиболее лояльно относятся к клиентам, которые испортили свою кредитную историю. Именно здесь шансы на одобрение будут максимально высокими, плюс еще и выдают деньги дистанционно сразу на вашу карту.

Ищите программы под 0% для новых клиентов, чтобы сэкономить, потому что проценты по займам очень высокие. Чаще всего обращаются в Платизу, Е капусту, Займер, Кредито24, Манимэн и т.д.

- Кредитный доктор

Это программа от Совкомбанка, которая состоит из нескольких шагов, и направлена как раз на улучшение КИ. Поначалу она платная, но если выполнить все условия, то банк даст вам кредит на выгодных условиях, вернете его вовремя и в полном объеме – получите хорошие записи в отчет.

Можно ли удалить плохую кредитную историю?

Почитав советы выше, многие должники могут задаться вопросом – а обязательно ли делать именно так? Обязательно ли брать кредиты или займы, ведь это так долго, а улучшить КИ нужно срочно?

К сожалению, это действительно единственный возможный путь, который приведет вас к хорошей кредитной истории. Сначала погашение проблемных долгов, закрытие всех просрочек, а потом малые займы или кредитки, чтобы стать надежным заемщиков.

Удалить или стереть КИ нельзя, отдельные записи из БКИ тоже. Если вы где-то нашли человека или организацию, которая якобы этим занимается, то будьте уверены – это просто мошенники.

Они возьмут с вас деньги, а потом просто исчезнут, и при этом никакого исправления кредитной истории вы так и не дождетесь, и все равно пойдете по пути, который описан выше.

Что сделать, чтобы получить новый кредит: советы экспертов

Если вы планируете в ближайшем будущем получить новый кредит, например, купить машину или квартиру, то к этому нужно подготовиться заранее. Пройдите шаги выше, а следом воспользуйтесь советами экспертов:

- Депозит – откройте счет или вклад в нужном вам банке, и периодически его пополняйте,

- Перевод заработной платы – банки всегда лояльно относятся к своим зарплатным клиентам,

- Соглашение на страхование – если есть страховка, банк имеет больше защищенности,

- Привлечение поручителя или созаемщика – дополнительные участники сделки всегда приветствуются банком, ведь если вы не сможете платить, то это сделает ваш поручитель,

- Залог – наличие обеспечения всегда положительно действует на решение банка, ведь он получает весомые гарантии возврата своих денег.

Как видите, исправить свою кредитную историю можно совершенно бесплатно разными способами, главное, ответственно подойти к этому процессу, и не допускать новых просрочек. А если вы понимаете, что не тяните платежи, своевременно обращайтесь за помощью, оформляйте реструктуризацию или рефинансируйте долги под более низкий процент.