Индивидуальный кредитный рейтинг, который также называют скоринговым баллом, указывает на кредитоспособность определенного человека. То есть, это вероятность выдачи кредита или займа в количественном выражении.

Какие шансы получить займ или кредит при том или ином рейтинге?

Если данный показатель высокий, то у заемщика вряд ли возникнут проблемы при обращении не только в МФО, но и в многочисленные банки, включая самые крупные, выдвигающие серьезные требования к своим будущим клиентам.

Людям с низкий кредитным рейтингом везет меньше. Им отказывают в банке. Единственные вариант для кредитования у них — обращение в микрофинансовую организацию. Среди недостатков таких компания — небольшие суммы, короткие сроки возврата и повышенные ставки.

При этом есть и весьма выгодные предложения. В стабильных и крупных МФО действует специальная акция — новые клиенты могут взять сумму до 30 тысяч рублей под нулевую ставку. 0% переплаты сохраняется при условии полного погашения задолженности до указанной в договоре даты.

Интересно, что займы под ноль можно взять даже при низком КР. Найти такие предложения можно в следующих компаниях:

| МФО | Размер займа, руб. | Срок, дней | Переплата в день, % |

| Lime | 70000 | от 10 | 0-1 |

| Екапуста | 30000 | 7-21 | 0-0,99 |

| Займер | 35000 | 7-30 | 0-1 |

| MoneyMan | 80000 | от 6 | 0-0,9 |

| OneClickMoney | 30000 | от 6 | 1 |

| Деньги Сразу | 27000 | 16 | 1 |

| Веб-займ | 30000 | 7-30 | 0-0,95 |

| Cash-U Finance | 30000 | 5-25 | 0-1 |

| Viva | 100000 (до 75 тыс. в 1-ый раз) | от 7 | 0-1 |

Расширенный перечень предложений без переплаты можно найти на этой странице.

При самом низком рейтинге отказывать будут практически везде. Но пробовать можно, только делать это нужно постепенно. Сначала подать 4-5 заявок в разные МФО, причем отправить их необходимо одновременно. Если все откажут, то повторить попытку можно через неделю, выбрав уже другие организации. После отказов и на этот раз попытать счастья можно спустя месяц.

Выбирать стоит из кредиторов, которые относятся к самым лояльным на рынке (чаще всего одобряют даже при плохой КИ). Это:

| Название МФО | Сумма, мин.-макс., руб. | Срок, дн. | Ставка, % |

| Екапуста | 100-30000 | 7-21 | 0-0,99 |

| Lime-zaim | 2000-70000 | От 10 | 0-1 |

| MoneyMan | 1500-80000 | От 5 | 0-0,9 |

| Займер | 2000-35000 | 7-30 | 0-1 |

| Надо денег | 1000-30000 | 7-30 | 0-1 |

| OneClickMoney | 2000-40000 | От 6 | 1 |

| Доброзайм | 1000-100000 | 1-364 | 0-1 |

Если ничего не получится, то придется ждать очищения кредитной истории и удаления рейтинга. Происходит это через 7 лет. Однако в большинстве случаев даже совсем пропащим клиентам с очень низким кредитным рейтингом все же удается исправить ситуацию и повысить КР, получив шанс на кредитование не только в микрофинансовых организациях, но и банках.

Главное — вовремя предпринять конкретные меры. Заняться исправлением своего досье и рейтинга нужно как можно раньше. В этом могут помочь займы, которые легко выдают при плохой КИ, их список размещен в этой статье.

О кредитном рейтинге: что это?

Это показатель, который указывает на платежеспособность и вероятность предоставления заемных средств. КР выражается в баллах Обычно БКИ используют шкалу от 1 до 1000, где самым худшим является показатель в 1 балл. Стоит заметить, что получить столь низкое значение достаточно сложно.

Если человек совершал многочисленные просрочки, но при этом находится в среднем возрасте, имеет хоть какое-то образование, его рейтинг будет низким, но не настолько. Можно предположить, что рейтинг в 1 балл может грозить слишком старому или совсем юному кредитополучателю, который совершенно не образован и проживает где-нибудь на хуторе.

Есть показатель еще ниже. Это 0 баллов. Но такое значение не относят к плохим. Данный КР обозначает только то, что человек никогда не брал ни кредитов, ни займов. Конечно, это негативный фактор для банков, так как им трудно определить, насколько ответственный клиент. Однако взять кредит такой рейтинг не мешает. Просто изначально будут выдавать довольно скромные суммы.

Высокий показатель открывает двери всех кредиторов — и банковских организаций, и МФО. При наличии других положительных моментов (хорошая зарплата, стабильная работа, образование и т.д.) шансы на одобрение в МФО составят 99%, а также будут высокими и в банках. Клиенты с большим КР могут рассчитывать на успешное кредитование в рамках самых серьезных программ, таких как ипотека, автозайм, карта с высоким лимитом или крупная сумма наличными.

Кредитный рейтинг является дополнительным показателем к КИ. Его можно узнать при получении отчета о своем досье заемщика. Для этого достаточно обратиться в любой банк, МФО, БКИ. Чтобы узнать Бюро, в которых хранится кредитная история, можно сделать запрос на Госуслугах или сайте Банка России.

КР отличается от кредитной истории, которая представляет собой список всех действующих и уже погашенных задолженностей. В КИ указана подробная информация о выплатах. Рейтинг — это просто показатель, оценка платежеспособности, которая выносится на основе данных досье.

Какой кредитный рейтинг называют низким?

В процессе определения кредитного рейтинга программы БКИ учитывают следующие факторы:

- количество действующих на данный момент кредитов и займов;

- число уже погашенных задолженностей;

- возраст кредитной истории;

- наличие открытых просрочек или задержек выплат в прошлом;

- количество взносов, которые были совершены своевременно (по графику);

- иные нарушения.

Чем больше отрицательных записей, тем хуже кредитная история и ниже рейтинг.

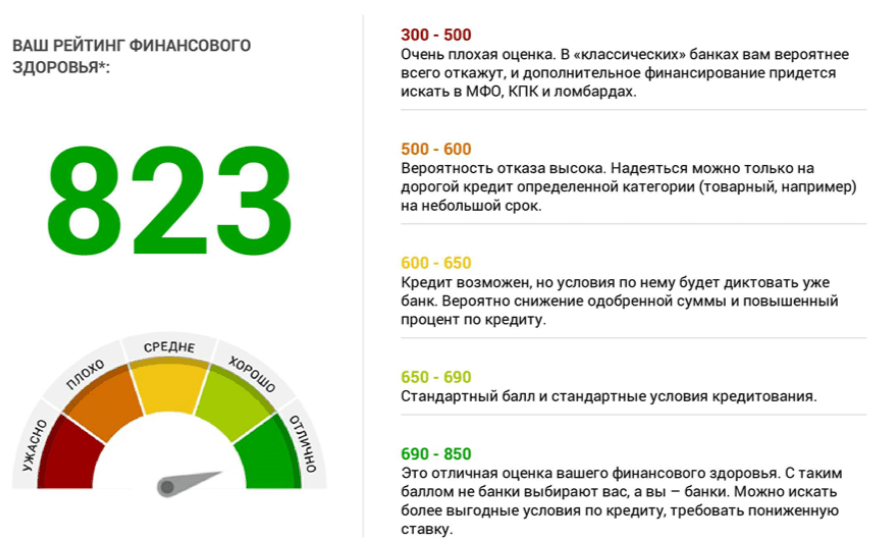

После получения отчета из досье важно обратить внимание на уровень КР. В этом поможет не только количество баллов, но и цветовой индикатор на шкале:

- ярко-зеленый — очень высокая кредитоспособность, взять деньги можно везде (отказы будут связаны сугубо с иными причинами — отсутствие официальной работы, слишком низкая заработная плата, политика кредитора и т.д.);

- светло-зеленый — высокая кредитоспособность (отказывают редко, по тем же причинам);

- желтый — средняя платежеспособность (вероятность одобрения зависит от выбранного кредитора и его лояльности);

- красный — низкий уровень (одобрят только МФО).

Рейтинг 1 из 10, неужели везде откажут?

Конечно, риски получить отрицательный ответ при таком рейтинге крайне высокие. Данный рейтинг не является общепринятым для БКИ. Такую шкалу используют сами банки. Получается так — в банке, где значится подобный КР, откажут, но при этом останутся шансы на получение одобрения в других кредитных организациях.

Просрочки и нарушения при выполнении кредитных обязательств перед определенным кредитором негативно сказываются не только на отношениях между этой компанией и заемщиком, но и в целом на состоянии кредитной истории. В случае подачи новой заявки в другое учреждение факт предыдущих задержек выплат повлияет на решение. Если просрочек было слишком много, то новый кредитор, скорее всего, откажет.

Не стоит расстраиваться, так как на рынке все еще есть компании, которые готовы сотрудничать с проблемными клиентами и помогать им исправить свою репутацию. Среди них:

| МФО | Сумма (макс.), руб. | Ставка, % | Срок (до), дн. |

| Lime | 70000 | 0-1 | 168 |

| Веб-займ | 30000 | 0-0,95 | 30 |

| Доброзайм | 100000 | 0-1 | 364 |

| Vivus | 100000 | 0,5-1 | 365 |

| МигКредит | 100000 | 0,08-1 | 336 |

| Viva | 100000 | 0-1 | 365 |

| Займер | 30000 | 0-1 | 30 |

| Webbankir | 30000 | 0-1 | 30 |

| Екапуста | 30000 | 0-0,99 | 31 |

| MoneyMan | 80000 | 0-0,9 | 126 |

| Надо денег | 30000 | 0-1 | 30 |

| BelkaCredit | 30000 | 0-1 | 30 |

| CreditPlus | 15000 | 0-1 | 30 |

| Credit7 | 30000 | 0-1 | 30 |

| Platiza | 80000 | 0-1 | 24 нед. |

| OneClickMoney | 30000 | 1 | 60 |

| Creditter | 30000 | 1 | 30 |

| Турбозайм | 50000 | 1 | 24 нед. |

| Moneza | 30000 | 0-1 | 35 |

| ДеньгиСразу | 100000 | 0,27-1 | 6 мес. |

Еще больше безотказных МФО вы можете найти по этой ссылке. А этот обзор поможет сделать правильный выбор при выборе займа при плохой КИ и низком рейтинге.

Система оценки в банках

Банковские организации имеют свою систему оценки. Она помогает им определить, стоит ли сотрудничать с заемщиком. Используются шкалы от 1 до 5 (например, в Сбере), от 1 до 10 и так далее. Возможность взять заемные средства зависит не только от выбранного кредитора, но и от типа кредита, на который претендует человек. Могут одобрить небольшой потребительский кредит или кредитку с маленьким лимитом, но отказать в автокредитовании. Это только пример, каждая ситуация индивидуальна.

Рейтинг внутри банка может снизиться по следующим причинам:

- просрочки и выставленные по ним штрафные санкции,

- слишком частое обращение за заемными средствами,

- закредитованность (большие суммы текущих кредитов),

- судебные решения из-за задержек выплат,

- чересчур частое пользование услугами МФО.

Можно ли и как исправить кредитный рейтинг?

Для исправления текущей негативной репутации есть несколько способов. Самый эффективный из них — оформление новых ссуд и добросовестное исполнение обязательств по ним.

Учитывая, что кредит при просрочках взять сложно, для улучшения КИ и повышения рейтинга больше подойдут микрозаймы. Достаточно взять всего несколько, чтобы существенно поправить положение. Суммы при этом могут быть небольшими. Каждый успешно сделанный взнос будет приносить новую положительную запись в досье.

Среди иных способов исправления КР:

- погашение текущих просрочек,

- если уже есть кредит, продолжать его погашать без задержек,

- проверка КИ для своевременного выявление недостоверных данных в ней.

Чтобы в кредитовании не возникало проблем, следует заняться исправлением КР заранее. Деньги могут понадобиться в любой момент. Не всегда есть возможность одолжить, поэтому помощь кредитных учреждений будет очень кстати. При этом брать можно ровно столько, сколько есть возможность погасить без каких-либо проблем.